La Commission européenne publie un guide en vue de la fin de la franchise de droits de douane pour les envois de faible valeur à partir du 1er juillet 2026

À compter du 1er juillet 2026, l’exonération de droits de douane applicable aux envois d’une valeur intrinsèque inférieure ou égale à 150 € disparaît dans l’Union européenne. Un droit de douane forfaitaire de 3 € s’appliquera aux ventes à distance de marchandises importées à destination directe du consommateur lorsque la valeur de l’envoi n’excède pas 150 €. Cette mesure s’ajoute à la redevance « petit colis » en vigueur en France depuis le 1er mars 2026.

Champ d’application

- Le droit de douane forfaitaire (DDF) de 3 € s’applique aux marchandises importées dans le cadre d’une vente à distance à destination d’un consommateur situé dans l’Union européenne, lorsque la valeur totale de l’envoi ne dépasse pas 150 €.

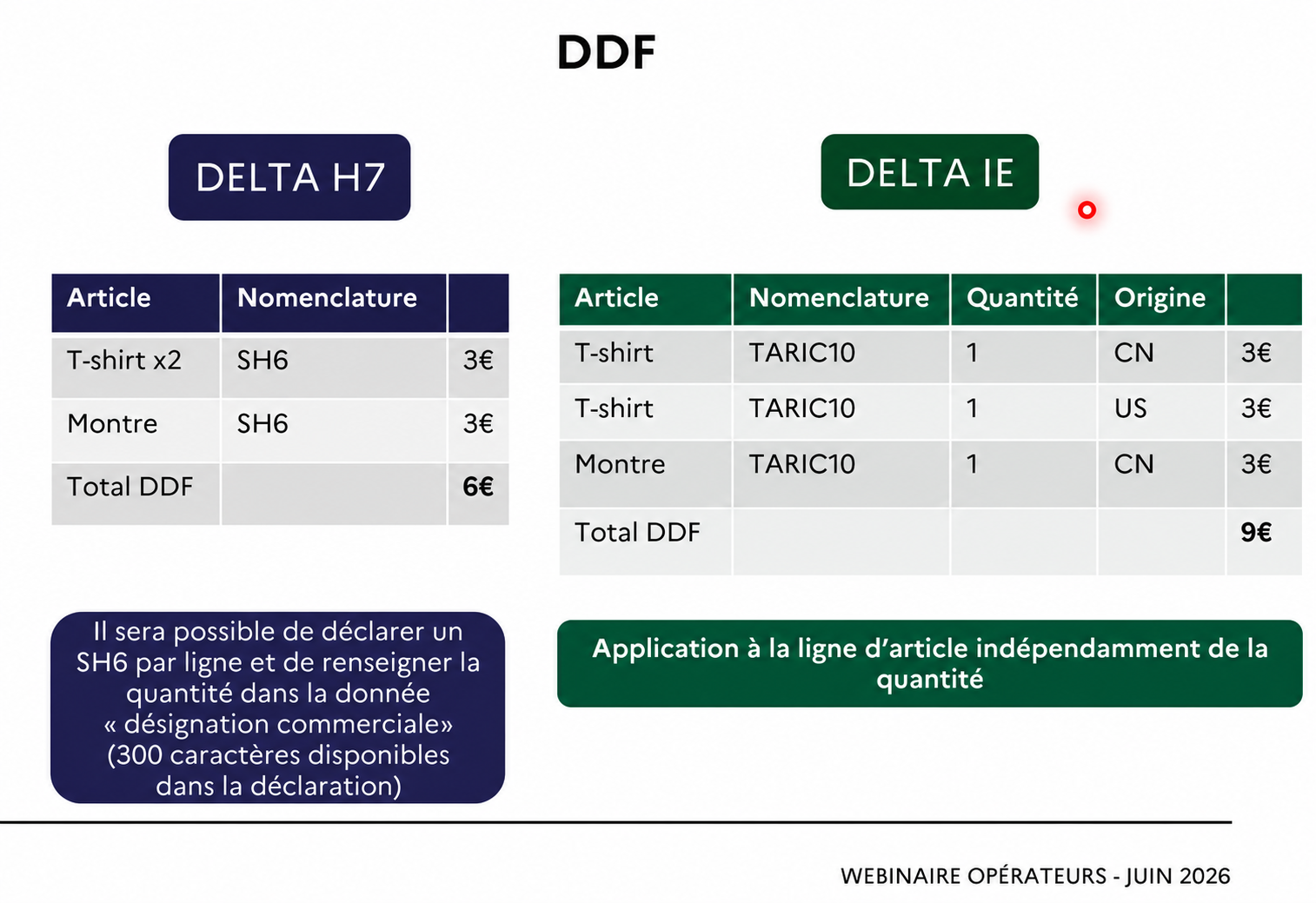

- Le montant est appliqué par ligne de déclaration douanière.

- Attention : en France, le montant total dû peut varier selon le logiciel / type de déclaration de dédouanement utilisé. Certains logiciels ne permettent pas de regrouper sur une même ligne de déclaration plusieurs articles différents, ce qui peut conduire à une multiplication des lignes déclaratives et, par conséquent, du droit forfaitaire appliqué (voir illustration ci-dessous).

- Le fait que les marchandises soient expédiées directement au consommateur ou transitent par certaines installations douanières avant leur livraison, n’exclut pas l’application de ce droit.

Définition de la vente à distance : Une vente à distance correspond à la vente de biens expédiés depuis un pays tiers vers un consommateur situé dans un État membre de l’Union européenne, lorsque l’expédition est organisée directement ou indirectement par le vendeur.

Cas des marchandises stockées avant la vente

- Les marchandises importées puis stockées sous un régime douanier avant leur livraison finale au consommateur peuvent également être considérées comme relevant de la vente à distance et être soumises au droit forfaitaire de 3 €.

- Plusieurs commandes distinctes expédiées séparément à un même destinataire sont considérées comme des envois distincts, même si elles arrivent le même jour.

La Commission européenne précise qu’elle surveillera les pratiques visant à contourner cette règle et pourra appliquer les dispositions relatives à l’abus de droit.

Opérateurs redevables et autorités compétentes

- Le redevable désigne in fine le titulaire du compte dans le guichet unique à l’importation (IOSS), si le dédouanement ne se fait pas via le système IOSS le redevable c’est la personne que sollicite le régime simplifié et en dernier cas le représentant de l’importateur (quand celui-ci n’est pas établit dans l’UE).

- Sauf si l’opérateur utilise le guichet unique à l’importation (IOSS), le bureau de douane compétent pour déclarer et taxer les marchandises doit obligatoirement être situé dans l’État membre d’arrivée (destination finale) de l’expédition. Cela évite le contournement des contrôles nationaux

Prochaines étapes

- 1er octobre 2026 : identification des éventuels détournements de flux c et examen d’un possible élargissement du dispositif à l’ensemble des importations de moins de 150 € (pas uniquement aux ventes à distance).

- 1er décembre 2027 : évaluation de l’état d’avancement du futur « EU Customs Data Hub ». Si celui-ci n’est pas opérationnel dans les délais prévus, la Commission pourra proposer une prolongation du dispositif transitoire après juillet 2028.

- 1er juillet 2028 : fin prévue du droit forfaitaire de 3 €. Les ventes à distance importées seront alors soumises aux droits de douane normalement applicables selon la nature des marchandises, quelle que soit leur valeur.

Pour plus d’informations consultez le document de la Commission européenne ici.

La DGDDI a également organisé un webinaire afin de préciser les modalités d’application de cette mesure en France. Les supports de présentation seront ajoutés ici dès leur publication.