Conjoncture maritime - note de synthèse trimestrielle

L’OMC entrevoit une progressive reprise des échanges mondiaux

Les dernières prévisions de l’OMC, publiées en avril, annoncent une reprise progressive du commerce mondial.

Après une baisse plus prononcée qu’escomptée en 2023 (- 1,2 %), imputable surtout à l’Europe, les volumes échangés pourraient progresser de 2,6 % cette année, puis de 3,3 % l’an prochain. Ce scénario suppose un regain de pouvoir d’achat en Europe, porté par la désinflation et les revalorisations salariales. Evidemment, il est empreint de fortes incertitudes au regard des tensions géopolitiques actuelles et du risque d’une poussée protectionniste.

Le Baromètre du commerce des marchandises de l’OMC, actualisé en mars, nous apporte les premiers signes de cette reprise. L’indicateur des commandes à l’exportation est légèrement au-dessus de sa tendance ; et celui du commerce automobile reste en zone nettement favorable.

L’indicateur des conteneurs maritimes se redresse peu à peu à l’échelle mondiale. Les échanges de composants électroniques sont eux encore à la peine.

L’activité conteneurisée progresse dans le monde mais sa reprise tarde en Europe

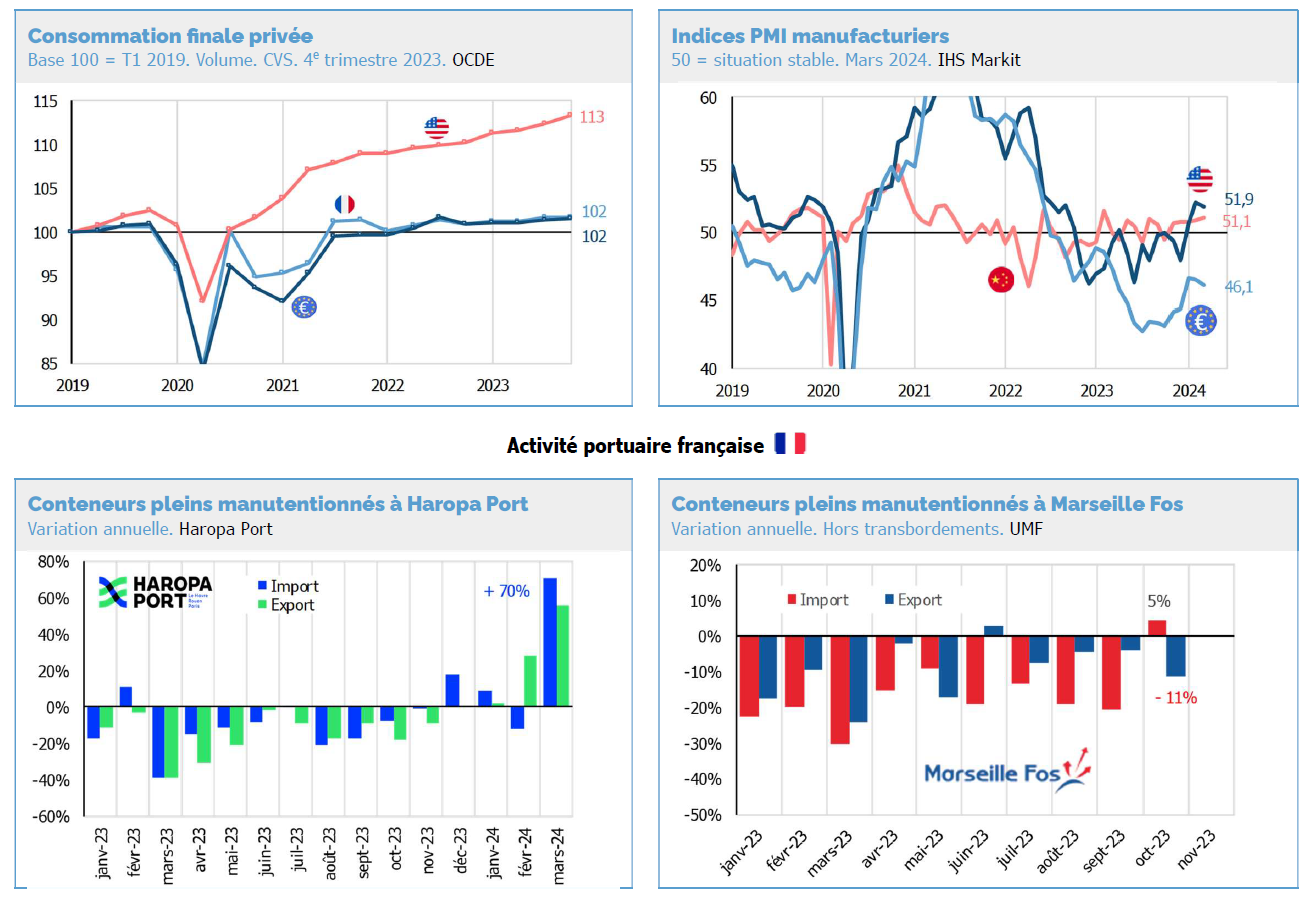

Le RWI/ISL Container Throughput Index, qui renseigne l’activité des principaux ports mondiaux, continue d’augmenter en ce début d’année. En février, il est en tendance 6,5 % plus élevé qu’il y a un an. Les principaux ports européens ne repartent pas encore, avec un indice inférieur de 4,5 % à ce qu’il était un an auparavant.

Les ports commerciaux français ont manutentionné 4,8 millions de conteneurs EVP en 2023 (selon le ministère des Transports). C’est là un volume en chute de 13 % relativement à l’année précédente.

Avec 2,63 millions d’EVP en 2023, Haropa Port affiche un recul annuel de 15 %. En mars 2024, son activité bondi toutefois de 70 % sur un an (données provisoires), en contrecoup de l’opération « port mort » en mars 2023 menée contre la réforme des retraites.

Les deux premiers ports à conteneurs européens, Rotterdam et Anvers-Bruges, ont chacun enduré une baisse d’activité de 7 % en 2023.

Bien que la mer Rouge soit encore à éviter, les taux de fret Asie-Europe sont partiellement retombés

La mer Rouge demeure à ce jour une voie de passage à éviter. La route des caps devient ainsi la voie usuelle pour relier l’Asie à l’Europe. Avec cette « nouvelle normalité », les taux de fret sont quelque peu retombés depuis le pic de janvier. Mi-avril, à 3 545 $, l’indice Freightos « Asie-Europe du Nord » était 35 % inférieur à son pic de janvier. A noter qu’il est toutefois encore relativement élevé : +61 % entre le 1er trimestre 2023 et le 1er trimestre 2024.